さて、クレジットカードのお話も4回目です。ようやく、語りたかった真のテーマにたどりつきました。そう私の欲しかったカードは、「ホントどえらいカードだよ」でおなじみの三井住友VISAカードだったのです。

思えば、新卒でなんとなく作っておいた DCカードを、年会費無料のAmazonCitiCard に切り替えた時から私の悪夢は始まりました。私が作って一年もしないうちに、CitiBank が日本市場から撤退し、Amazonカードは強制解約の憂き目にあったのです。DCカードはすでに解約してしまっていました(だって年会費かかる)し、ここは早急に代わりになるカードを契約しなければなりません。

しかし、その時私は、無職だったか非正規社員だったか…とにかく DCカードを作ったときの大手企業の新入社員ではなく、年収も不確かで先行きの見えない、カードの発行審査に通りそうもないろくでもない生活を送っていました。…ということに気づいたのは、2件ばかりカード発行を拒否されてからのことです。何しろ、向こうからCMで、「申し込んでくれ、使ってくれ」っていってるのに、いざ申し込んだら発行を拒否されるのですから、こっちは発狂してしまいます。なんでだよ!俺の顔が悪いのか!性格が悪いのか!

結論から言えば、このとき三井住友VISAカードを申し込んでいたのが悪かったのです。当時、三井住友さんとはなんの取引もありませんでした。(※三井住友VISAカードと三井住友銀行には直接の関係はありません) しかも、「ホントどえらいカードだよ」で有名な三井住友VISAカードの審査は、そこそこ通過するのが難しい審査でした。様子のおかしい一見さんにホイホイ出してくれるようなカードではなかったのです。おのれ、三井住友VISAカード、いつか土下座させてやるからな…!

悲嘆に暮れた私は来る日も来る日も Web で検索し続けて、どうやらクレジットカードの発行にはクレジットヒストリーと本人の属性(支払い能力、お金を使ってくれそうか)が重要ということがわかり、三井住友VISAカードは当時の私にとっては高すぎるハードルであったと理解しました。しょうがないので、貧乏人にも優しい LifeCard や楽天カードに挑戦すると、これがまあ、なんとあっさり発行されるではないですか。信販会社系のカードは、比較的審査がゆるい傾向にあるようです。こんな、ろくでもない私にカードを発行してくれるなんて…オダギリさん、一生ついていきます!(※当時、ライフカードのCMをオダギリジョーさんがやってました)

なんて思ってたのもつかの間、ライフカードは勝手に限度額を上げた上に頻繁に営業電話をかけてくるのでウザくなって切ってしまいました(笑) まあ、それからもいろいろ紆余曲折があって、銀行口座に紐つけたキャッシュカード一体型クレジットカードや、交通系ICカードと一体になったクレジットカード、docomo がやたらプッシュしまくってる dカードGOLD などの遍歴を経て、とうとう、とうとうですよ、私も持てる男になりましたよ!

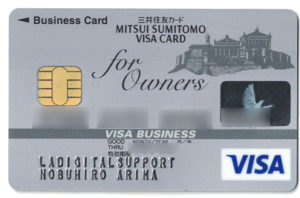

↑は、私が欲しかった三井住友VISAカード(クラシック)とは、若干異なるんですけども、ちゃんとカードフェイスにパルテノン神殿が載ってるし、「三井住友VISAカードを持ってる!」ってドヤ顔してもいいですよね?

このカードをコンビニで使って店長に土下座してもらうのが長年の夢だったんだ…

※念のため。三井住友VISAカードに上記のような特別な効能はありません。